В статье «Бюджет расходов на персонал» подробно описаны подходы к формированию бюджета, способы расчёта показателей бюджета, место бюджета в бюджетной модели, взаимосвязи с другими функциональными и мастер-бюджетами.

В этой статье мы посмотрим на формат бюджета расходов на персонал, на состав аналитик и показателей бюджета.

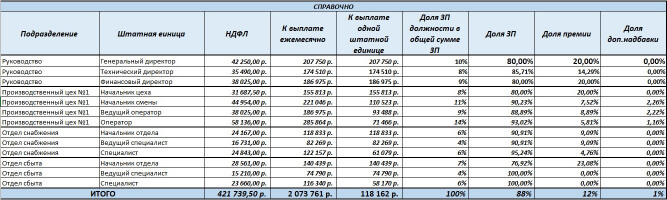

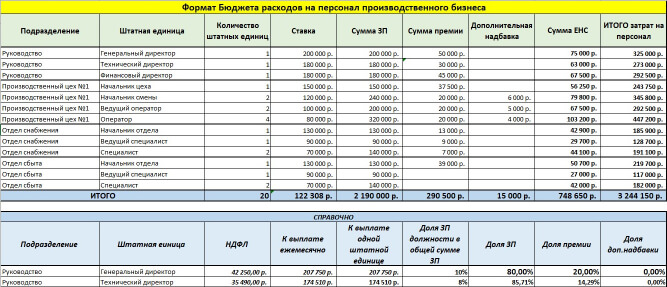

Основными аналитиками бюджета расходов на персонал являются «Подразделение» и «Штатная единица». Именно по этим аналитикам будут рассчитаны все показатели бюджета.

Также не будем забывать по аналитику «Период», которая является сквозной во всей бюджетной модели, и для простоты и оптимальности ее формирования должна соответствовать детальности этой же аналитики Бюджета доходов и расходов, Прогнозного баланса, Бюджета налогов и Бюджета движения денежных средств, собираемого прямым методом.

Если для бюджета применяется аналитика «Период», то все показатели бюджета должны применяться к каждому периоду безотносительно степени детальности.

В зависимости от подхода к формированию бюджета расходов на персонал в части аналитики «Штатная единица», его формат может содержать, либо не содержать показатель «Количество штатных единиц».

Необходимость использования данного показателя зависит от величины заработной платы по отдельным штатным единицам, а точнее от суммы Единого социального налога, который начисляется с заработной платы. Эта сумма зависит от величины заработной платы нарастающим итогом – по достижении определённого значения ставка ЕСН регрессивно изменяется, т.е. уменьшается:

- Если расчетное значение заработной платы нарастающим итогом по отдельной(ным) штатной единице МЕНЬШЕ, чем пороговое значение, предусмотренное налоговым законодательством, то показатель «Количество штатных единиц» может быть включен в бюджет. В этом случае регрессивная ставка налога не будет применяться;

- Если расчетное значение заработной платы нарастающим итогом по отдельной(ным) штатной единице БОЛЬШЕ, чем пороговое значение, предусмотренное налоговым законодательством, то показатель «Количество штатных единиц» не должен быть включен в бюджет, так как ЕНС будет считаться по каждому отдельному сотруднику. В этом случае регрессивная ставка налога применяется.

Важно помнить, что в расчет ЕНС нарастающим итогом включаются не только суммы заработной платы, предусмотренные трудовыми договорами, но и суммы премий, дополнительных стимулирующих выплат, командировочные расходы.

Для того, чтобы дать пользователям результатов бюджетирования дополнительную аналитическую информацию и, при этом, не перегружать бюджет, могут быть подготовлены дополнительные расшифровки и пояснения.