В статье «Бюджет маржи» описываются подходы к созданию бюджета, причины и предпосылки место бюджета в бюджетной модели и взаимосвязи с другими бюджетами.

В этой статье рассматриваются аналитики бюджета, его показатели и структура.

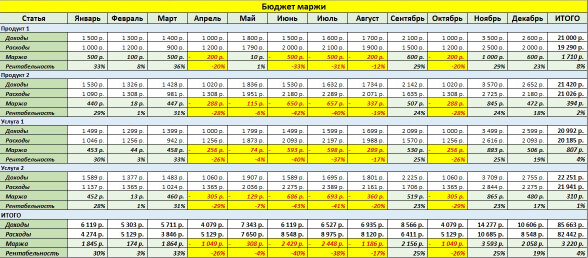

С точки зрения структуры Бюджет маржи представляет собой упрощенную версию Бюджета доходов и расходов, где и те и другие приставлены в агрегированном виде. Суммы доходов «поступают» в бюджет из Бюджета доходов, суммы расходов из расходных функциональных бюджетов.

Суммы маржи и значения рентабельности рассчитываются в бюджете.

Основной аналитикой бюджета является «Продукт», или «Работа», или «Объект работ», или «Услуга».

Ниже приведен пример расчета маржи и сравнительный анализ применения подхода к оценке маржинальность и без такового.