В статье «Бюджет движения денежных средств – косвенный метод» подробно описаны предпосылки формирования бюджета, подходы к его формированию, а также место в бюджетной модели бизнеса.

В этой статье описываются аналитики бюджета, его показатели структура.

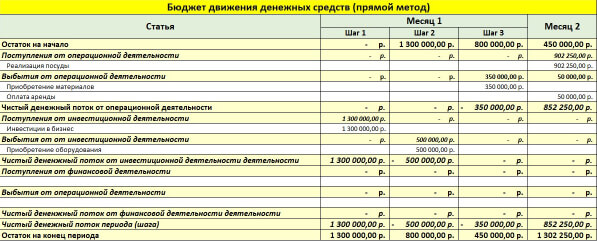

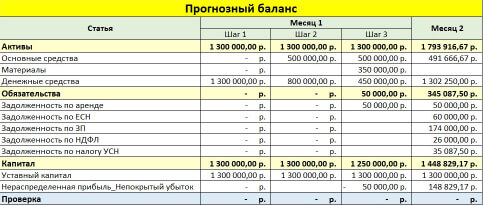

Основной аналитикой бюджета является «Статьи движения денежных средств». Все аналогично БДДС (прямой метод) в части Инвестиционной и Финансовой деятельности. Исключение составляют статьи раздела «Операционная деятельность». Они полностью соответствуют немонетарным статьям Прогнозного баланса.

Ниже приведены шаги формирования бюджета сквозными данными, начиная с формирования Бюджета доходов и расходов. Каждый из приведенных бюджетов сформирован в течение 2-х месяцев и в первом из месяцев приведены три шага. Те же данные приведены в статьях о формировании БДДС и Прогнозного баланса.

1. Бюджет доходов и расходов

2. Бюджет движения денежных средств (прямой метод)

3. Прогнозный баланс

4. Бюджет движения денежных средств (косвенный метод)